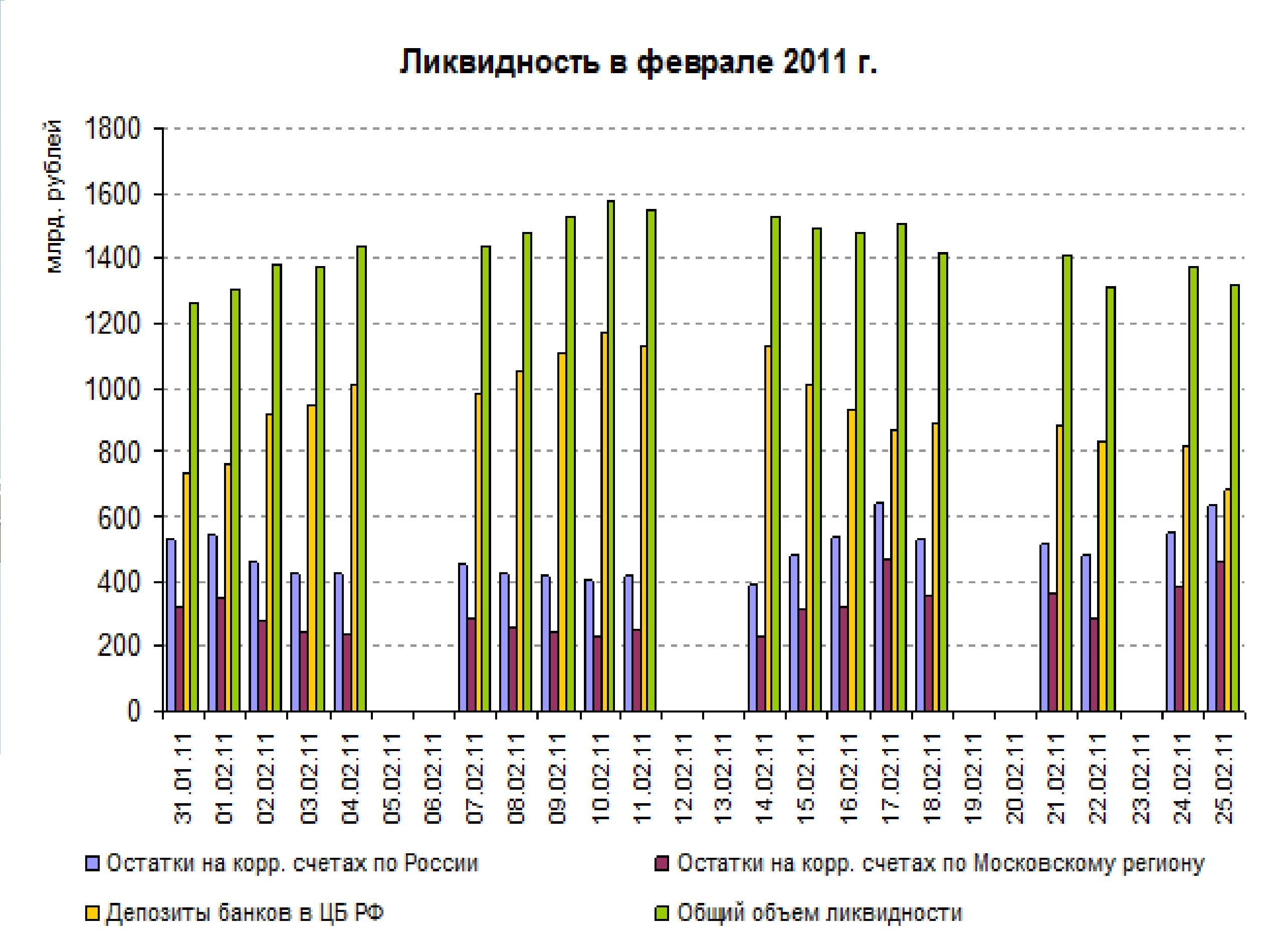

Проблемы связанные с ликвидность - Прибыль Википедия

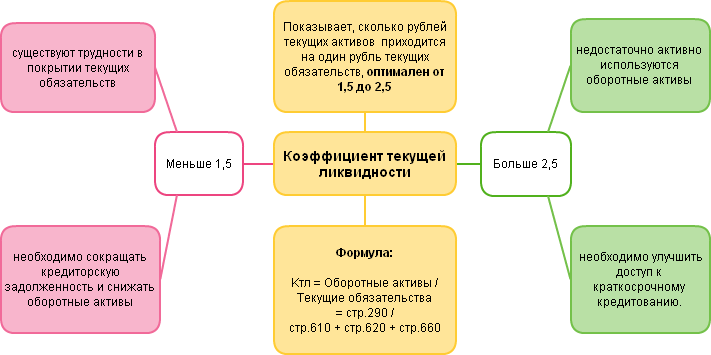

Основные финансовые коэффициенты для анализа бизнеса

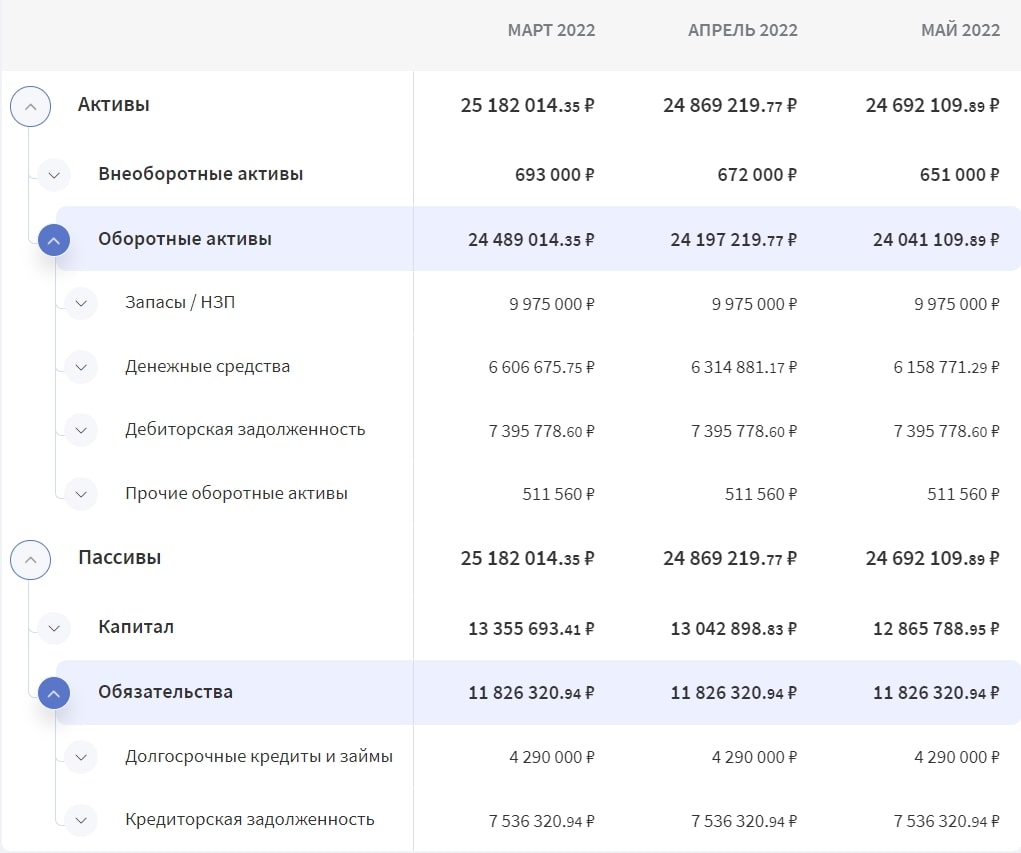

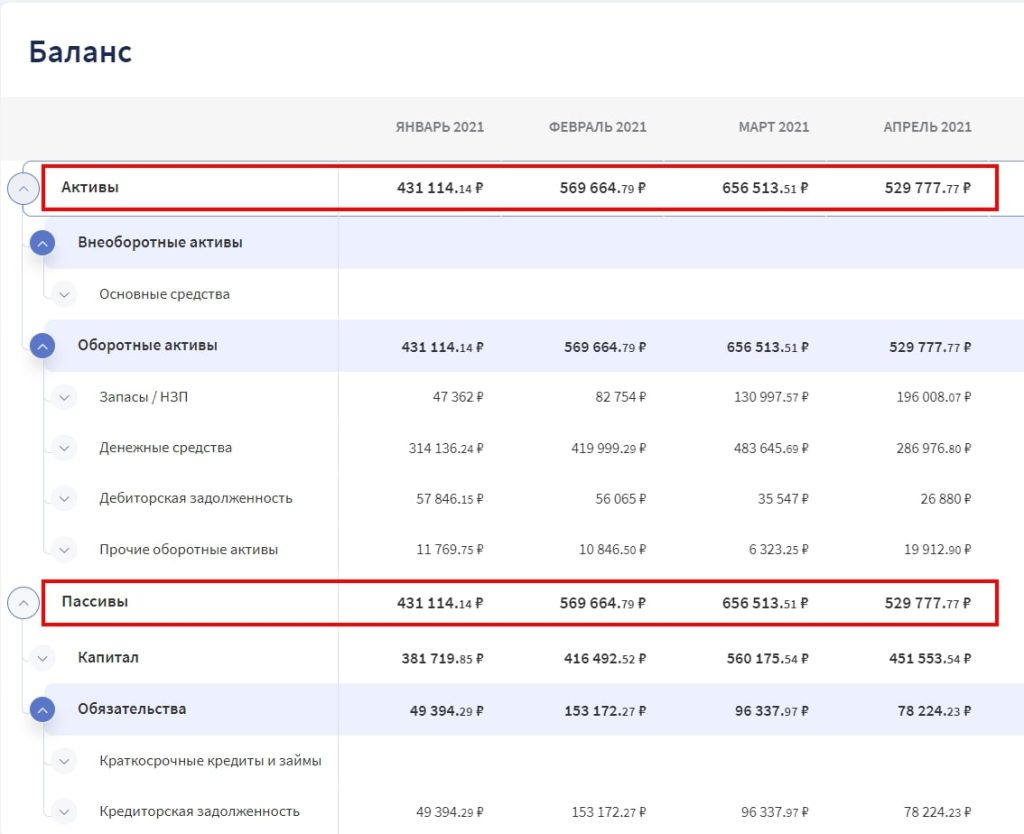

В соответствии с международными правилами финансовой отчётности , баланс содержит данные об активах , обязательствах и собственном капитале [2]. В советской, российской, украинской бухгалтерской практике — способ группировки активов и пассивов организации в денежном выражении [3]. Бухгалтерский баланс характеризует имущественное и финансовое состояние организации в денежной оценке на отчётную дату [4]. В соответствии с МСФО баланс состоит из трёх частей: активов , обязательств и капитала [2] [п 1]. В основном, статьи баланса по традиции следуют друг за другом в порядке ликвидности [5] , хотя есть исключения.

Финансовый анализ позволяет заглянуть внутрь жизни компании, оценить ее состояние и результативность. Одной из главных задач такого анализа является диагностика финансового здоровья организации. С его помощью деятельность компании становится более прозрачной перед инвесторами, кредиторами и регуляторами. В итоге, финансовый анализ позволяет компании принимать обоснованные стратегические решения и стремиться к долгосрочному успеху. В этом материале мы рассмотрим главные аспекты финансового анализа, его цели и задачи в контексте бухгалтерии и финансового менеджмента.

Финансовый анализ анализ финансовой отчётности; англ. С помощью анализа финансового состояния можно определять сильные и слабые стороны предприятия, оптимальное управленческое решение, прогнозирование отдельных показателей предприятия и финансовой деятельности в целом, которая, в свою очередь, позволяет проконтролировать эффективность движения финансовых потоков , проверить соблюдение норм и нормативов расходования финансовых, материальных ресурсов и целесообразность понесенных затрат. По мнению ряда экономистов финансовый анализ — это вид экономического анализа , связанный с исследованием финансовых результатов и финансового состояния организации [1]. Российский профессор В. Ковалёв определял финансовый анализ как анализ общедоступной информации финансового характера, входящий в анализ финансово-хозяйственной деятельности предприятия в терминах стоимостных оценок и эффективности [2]. Цель анализа финансовой отчетности — это оценка прошлой деятельности по данным отчёта и положения на момент анализа, а также оценка будущего потенциала предприятия, то есть прогноз дальнейшего развития предприятия [3].